Aumann

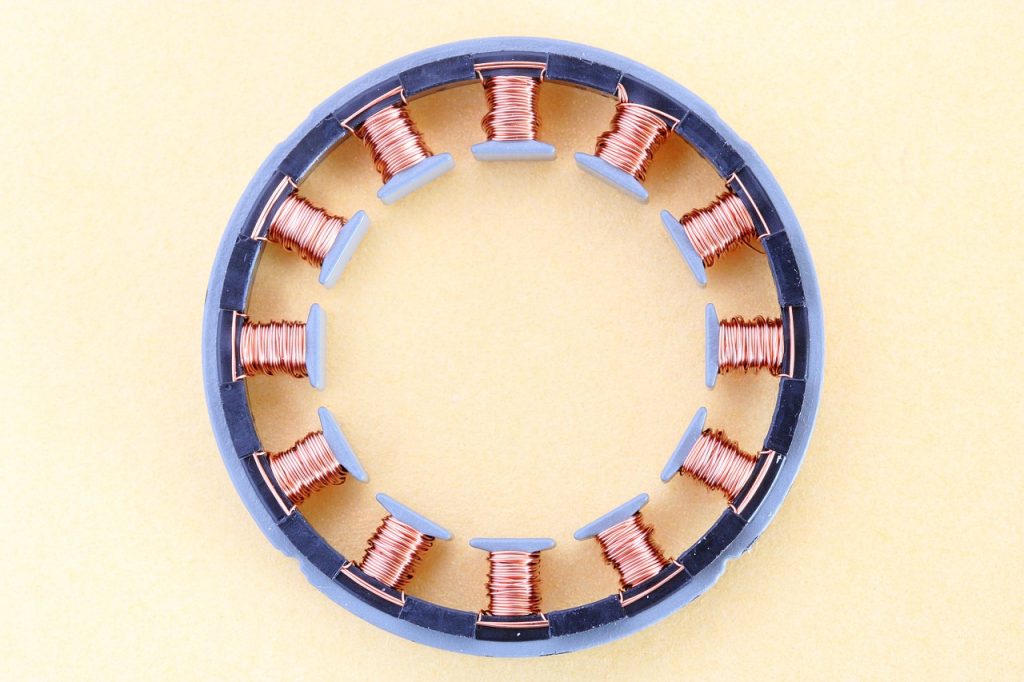

Aumann hat bereits eine äußerst wechselhafte Börsengeschichte hinter sich, obwohl sie erst recht kurz ist. Nach einem fulminanten IPO im März 2017 zu 42€ / Aktie ging es bis Oktober …

Aumann hat bereits eine äußerst wechselhafte Börsengeschichte hinter sich, obwohl sie erst recht kurz ist. Nach einem fulminanten IPO im März 2017 zu 42€ / Aktie ging es bis Oktober …

Die Frage nach den Batteriezellen für den Wandel zur E-Mobilität ist inzwischen zur politischen Chefsache geworden. Wirtschaftsminister Altmaier ließ es sich am 30.06.2020 nicht nehmen, die bis zu 300 Mio …

Die Frage, wer die Profiteure der E-Mobilität sind, ist gar nicht so leicht zu beantworten, denn unter dem Strich kann nur jemand von einem Megatrend profitieren, dessen Umsätze positiv von …

Pure Storage ist der Technologieführer im Bereich Flash-Speicher für Rechenzentren. Man wächst seit Jahren schneller als der Markt, jagt den Wettbewerbern VMware, HP Enterprise und NetApp also Marktanteile ab. Das …

Was macht Nutanix? Nutanix ist ein führender Software-Anbieter im Bereich Hyperconverged Infrastructure. Damit ist das nahtlose Management der Ressourcen in einer Hybriden Cloud gemeint. Der Begriff „Hybride Cloud“ bezeichnet eine …