Die Bruttomarge, engl. Gross Margin, ist eine wichtige Kennzahl bei der Bewertung von Startup-Unternehmen.

Die Idee dahinter: Startups mit einer hohen Bruttomarge werden bei anhaltendem Wachstum irgendwann profitabel werden, da die Bruttoerträge proportional mit den Umsätzen steigen, die Kosten für das Marketing und die Verwaltung aber viel langsamer wachsen. Letztere verbrauchen also mit fortschreitendem Wachstum einen immer geringeren Teil der Umsätze.

Die Bruttomarge gibt an, welcher Anteil des Umsatzes nach Abzug der Herstellungskosten eines Produktes übrig bleibt:

Bruttomarge = (Umsatz – Herstellungskosten) / Umsatz

Zu den Herstellungskosten zählen:

- Kosten für die benötigten Rohstoffe und Vorprodukte

- Betriebskosten der Produktionsstätten, dazu zählen auch Abschreibungen von Investitionsgütern wie Maschinen und Computer

- Personalkosten für die beteiligten Arbeitskräfte.

In die Herstellungskosten fließen folgende Kosten nicht ein:

- Marketing und Vertrieb

- Allgemeine Verwaltung des Unternehmens, insbesondere Personalkosten für nicht an der Produktion beteiligte Arbeitskräfte

- Kapitalkosten (Zinszahlungen)

- Steuern

Bei Software-Unternehmen werden die Herstellungskosten durch die Personalkosten der Software-Entwickler dominiert.

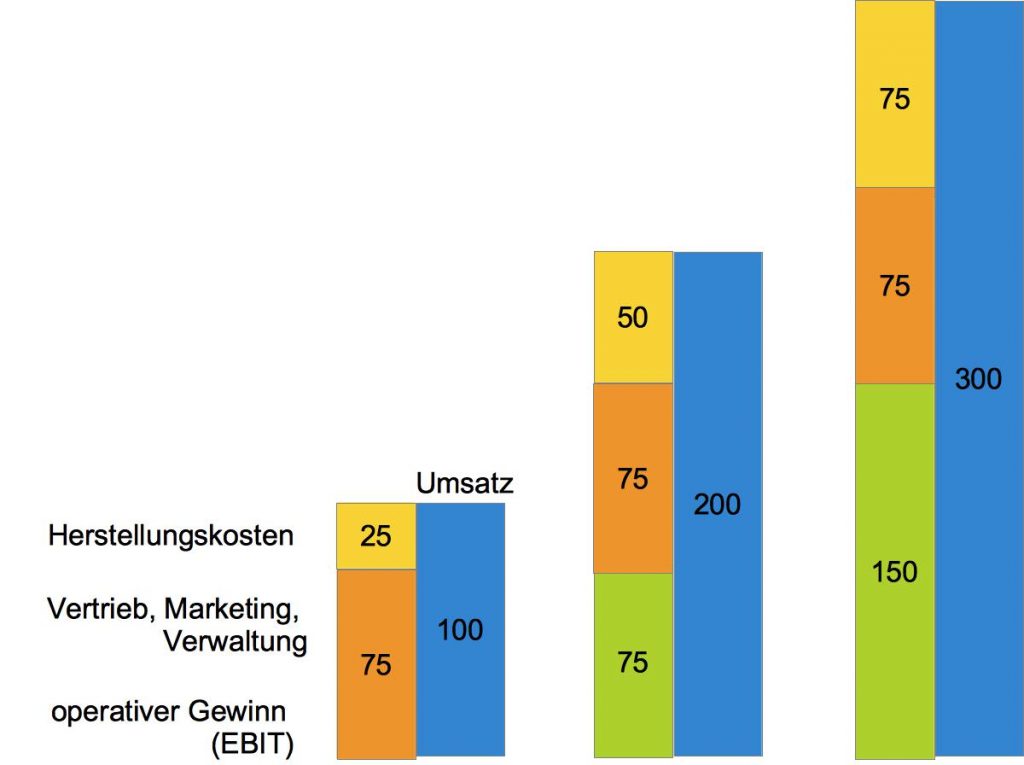

Die Bruttomarge ist bei jungen Software-Unternehmen deshalb so interessant, weil sie eine der wenigen aussagekräftigen Kennzahlen für die Profitabilität des Unternehmens ist. Denn aufgrund der hohen Wachstumsinvestitionen sind alle Gewinnkennzahlen, die die Kosten für Marketing, Vertrieb und Verwaltung berücksichtigen, sehr gering oder sogar negativ. Dadurch schwanken diese prozentual sehr stark. Darüber hinaus ist deren Aussagekraft auch deshalb begrenzt, weil die Nicht-Herstellungskosten typischerweise viel langsamer als die Umsätze steigen und daher mit der Zeit immer mehr an Bedeutung verlieren. Die Herstellungskosten wachsen dagegen in etwa proportional zum Umsatz, so dass sich die Bruttomarge über einen langen Zeitraum hinweg nur wenig ändert und insbesondere schon im frühen Stadium eines Wachstumsunternehmens eine wichtige Aussagekraft hat. Die folgende Grafik verdeutlich dies:

Die Bruttomarge liegt im Beispiel bei konstant 75%, da die Herstellungskosten 25% betragen.

Der operative Gewinn ist anfangs 0 (kein grüner Bereich im ersten Balkendiagramm). Aufgrund der unterproportional steigenden sonstigen Kosten (in der Grafik orange, konstant 75€) erscheint bei steigendem Umsatz plötzlich ein signifikanter Gewinn (grün, 75 / 200 = 37,5%), der sich im weiteren Verlauf überproportional erhöht (150 / 300 = 50%). Bei einem Umsatz von 3000€ wären es dann 750€ Herstellungskosten, 75€ sonstige Kosten und 2175€ operativer Gewinn, das entspräche einer Gewinnmarge von 72,5%. Die Gewinnmarge nähert sich mit steigendem Umsatz also immer mehr der Bruttomarge an!

Erfahrungsgemäß erreicht die Gewinnmarge jedoch auch bei „erwachsenen“ Unternehmen nicht die Bruttomarge. Bei großen Software-Unternehmen wie Facebook und Alphabet liegt die Netto-Gewinnmarge immer noch 30-40% unter der Bruttomarge. Diesen Wert kann man als groben Schätzwert verwenden, um die zukünftige Gewinnmarge abzuschätzen:

Merke: Als grober Schätzwert für die spätere Gewinnmarge kann bei Software-Unternehmen „Bruttomarge – 35%“ dienen.

Nun sind wir in der Lage, auf Basis des Enterprise Values, des Umsatzes und der Bruttomarge eine aussagekräftige Kennzahl für Software-Startups zu errechnen, die analog dem Kurs-Gewinn-Verhältnis bei „erwachsenen Unternehmen“ gesehen werden kann: das Quasi-KGV.