Klimaneutrale Wirtschaft

Die klimaneutrale Wirtschaft ist ein Zielbild, dem wir uns als Gesellschaften in den kommenden Jahren immer weiter annähern wollen und müssen. Inspiriert von diesem Interview mit Christian Breyer, Solarökonom der …

E-Mobilität stellt nicht nur eine gute Möglichkeit dar, die CO2-Emissionen im Verkehrssektor spürbar zu senken, sondern bietet viele weitere Vorteile. Sie ist aktuell eine der Megatrends in der Weltwirtschaft.

Die klimaneutrale Wirtschaft ist ein Zielbild, dem wir uns als Gesellschaften in den kommenden Jahren immer weiter annähern wollen und müssen. Inspiriert von diesem Interview mit Christian Breyer, Solarökonom der …

Zwischen den Ladesäulenanbietern Alfen und Compleo habe ich mich vor Kurzem für Alfen entschieden. Compleo hat aktuell zwar die höheren Wachstumsraten, das liegt jedoch daran, dass Alfen mit den 3 …

Nach dem Börsengang der MBB-Tochter Friedrich Vorwerk ist es an der Zeit, die aktuelle Situation von MBB darzustellen. Denn dieser stellt nach dem IPO von Aumann den zweiten großen Meilenstein …

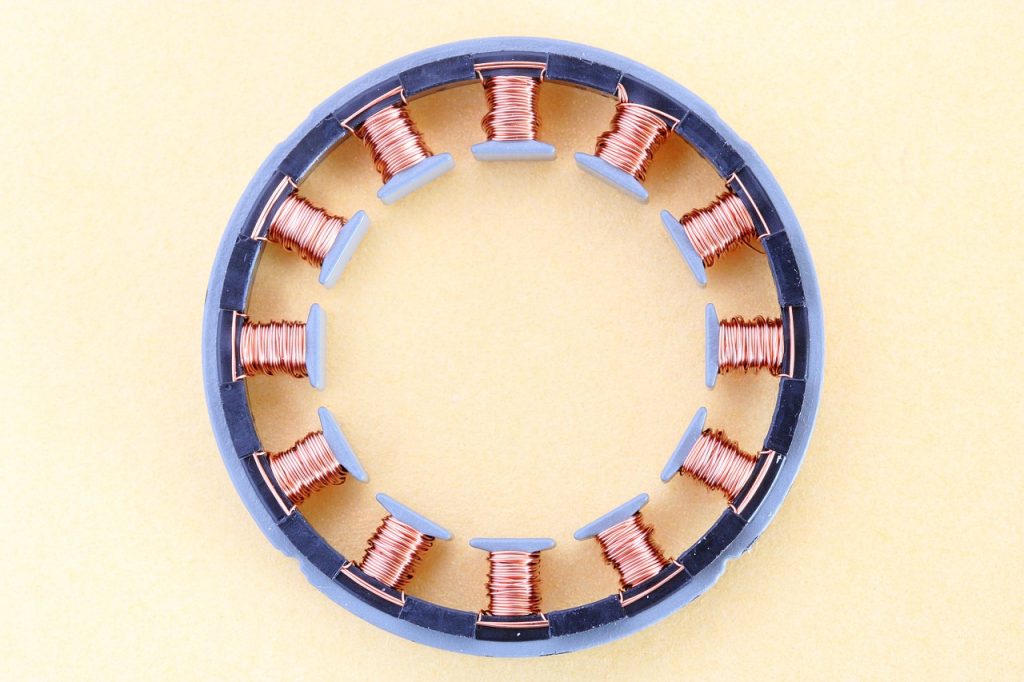

Aumann hat bereits eine äußerst wechselhafte Börsengeschichte hinter sich, obwohl sie erst recht kurz ist. Nach einem fulminanten IPO im März 2017 zu 42€ / Aktie ging es bis Oktober …

Die Frage nach den Batteriezellen für den Wandel zur E-Mobilität ist inzwischen zur politischen Chefsache geworden. Wirtschaftsminister Altmaier ließ es sich am 30.06.2020 nicht nehmen, die bis zu 300 Mio …

Die Frage, wer die Profiteure der E-Mobilität sind, ist gar nicht so leicht zu beantworten, denn unter dem Strich kann nur jemand von einem Megatrend profitieren, dessen Umsätze positiv von …

Es gibt inzwischen einen Nachfolge-Artikel zu MBB, der die Situation nach dem Börsengang der größten Tochter Friedrich Vorwerk beschreibt. Was macht MBB? Die MBB SE ist eine deutsche Industrie-Holding, zu …

Einer der großen Entwicklungen, die aktuell zu beobachten sind, ist der Megatrend E-Mobilität. Der Hauptgrund dafür ist meines Erachtens, dass sie aktuell die einzige Möglichkeit darstellt, die CO2-Emissionen im Verkehrssektor …