Aumann hat bereits eine äußerst wechselhafte Börsengeschichte hinter sich, obwohl sie erst recht kurz ist. Nach einem fulminanten IPO im März 2017 zu 42€ / Aktie ging es bis Oktober ebenso fulminant bis auf 93€ weiter. An diesem Höhepunkt begann dann jedoch eine lange Talfahrt (mit zwischenzeitlichen Gegenanstiegen von bis zu 30%), die – abgesehen vom Corona-Tief – Stand heute seinen vorläufigen Tiefpunkt bei 10€ erreicht hat. Wie konnte es dazu kommen? Und noch wichtiger: Wird es so weitergehen?

Im Nachhinein ist man immer schlauer, und so kann man festhalten: Die Preise im Jahr 2017 haben grandiose Wachstumsaussichten für die E-Mobilität angenommen, und das war noch nicht einmal ganz falsch. Was aber scheinbar nicht bedacht wurde, war der Umsatzmix, den Aumann zu dem Zeitpunkt hatte: 72% Classic, 28% E-Mobilität. Somit hätte man ahnen können, dass der Schwenk zur E-Mobilität Aumann mehr schaden als nutzen würde. Im Rausch der Zukunftsvisionen wurde dieser Umstand aber offenbar ignoriert.

Inzwischen ist, 3 Jahre später, das genaue Gegenteil eingetreten: der Umsatzanteil des E-Segments lag im 1. Halbjahr 2020 bei 65%. D.h. ab jetzt profitiert Aumann tatsächlich. Gleichzeitig bekommt man das Unternehmen buchstäblich geschenkt: die 150 Mio € Börsenwert entsprechend gerade einmal dem Netto-Umlaufvermögen. Von zukünftigen Gewinnen geht der Markt also nicht aus. Inwieweit diese Annahme gerechtfertigt ist, soll in diesem Artikel geklärt werden.

Inhalt

Was macht Aumann?

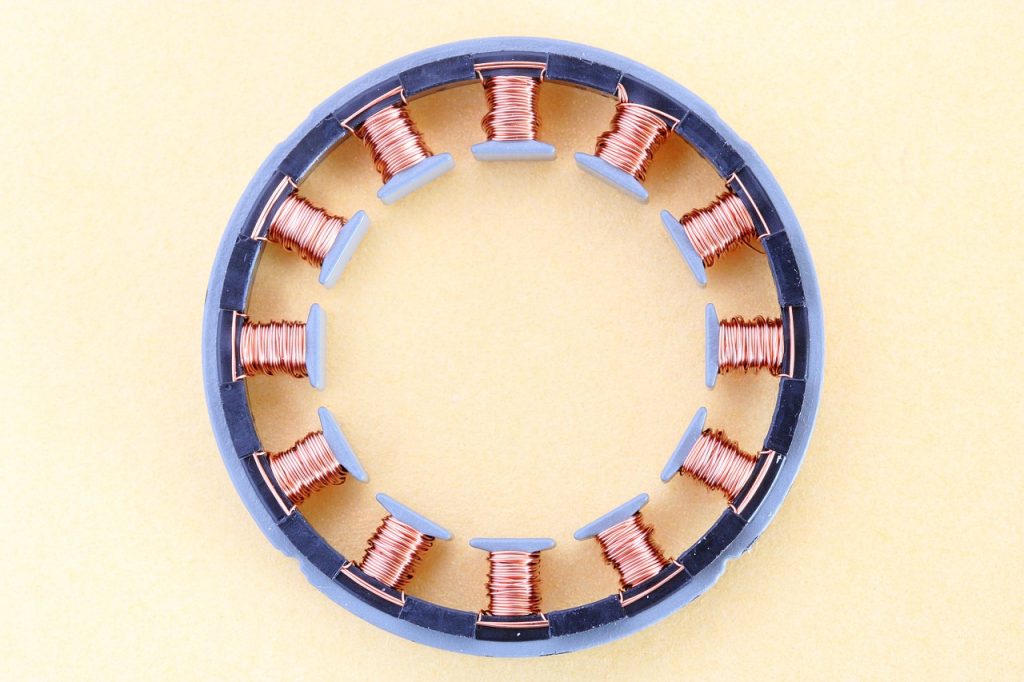

Zunächst zu den Hausaufgaben: Aumann stellt gemäß Website „Spezialmaschinen und Fertigungslinien für Komponenten von elektrifizierten Antriebssträngen“ her und ist darüber hinaus „internationaler Ausrüster für Anlagen in den Bereichen Automotive, Luft- und Raumfahrt und Verbraucherelektrik„. Im Klartext: Im E-Bereich produziert Aumann Maschinen zur Herstellung von Magnetspulen, dem Herzstück von E-Motoren.

Die klassichen Automobil-Antriebsstränge sind auch verbal in den Hintergrund getreten und nun bei den Anlagen für andere Branchen einsortiert. Man sieht, dass Aumann hier keine große Zukunft mehr sieht und vor allem als Anbieter für die E-Mobilität wahrgenommen werden möchte. Diese Ausrichtung hat ja bereits spätestens 2017 begonnen und erweist sich nun als Lebensretter. Denn im 1. HJ 2020 sind die Classic-Umsätze im Vergleich zum Vorjahr um 61% (!) eingebrochen, E-Mobilität trotz Corona nur um 3%. Und als ob es noch eines weiteren Signals bedurft hätte, wurde im Juni diesen Jahres die Schließung des (kleinen) Standorts Berlin bekanntgegeben.

Das Management

Der Vorstand besteht mit Rolf Beckhoff (CEO) und Sebastian Roll (CFO) aus nur 2 Mitgliedern, die jeweils eine Fülle an Bereichen verantworten. Beckhoff ist seit 2015 in dieser Position, seit 2003 faktisch bei Aumann (d.h. in der Claas Fertigungstechnik, die 2012 von MBB übernommen und 2016 mit Aumann verschmolzen wurde).

Im Aufsichtsrat findet sich neben den MBB-Gründern Freimuth und Dr. Nesemeier noch der Automobilexperte Christoph Weigler, General Manager von UBER Deutschland. Ich finde es sehr positiv, dass man hier auf einen jungen, echten Branchen-Experten zurückgreift, anstatt irgendwelchen altgedienten Berufs-Aufsichtsräten, die von Branche zu Branche springen, einen weiteren Ruhesitz zu verschaffen.

Die Kunden

Die Kunden bestehen aus dem Who-is-who der deutschen Automobil- und Zulieferindustrie: VW inkl. Audi & Porsche, BMW, Daimler, Bosch, Continental, ZF. Dazu kommt mit Nidec auch der führende japanische E-Motoren-Hersteller. Das ist einerseits positiv, denn Aumann spielt damit in der 1. Liga der Autoidustrie.

Gleichzeitig besitzen diese mächtigen Großkonzerne eine dementsprechend starke Preissetzungsmacht, was – wie bei allen Autozulieferern – zu relativ geringen Gewinnmargen bei Aumann führt. Dazu kommt, dass es sich insgesamt um sehr wenige Kunden handelt, so dass der Ausfall eines einzigen Kunden zu einem großen und unerwarteten Umsatzrückgang führen kann. Das ist bei einem Investment unbedingt zu berücksichtigen.

Natürlich kann der Effekt auch in die positive Richtung gehen. Insbesondere mit der Ansiedlung von Tesla in Brandenburg winkt ein neuer Großkunde direkt vor der Haustür, für den Aumann wie gemacht zu sein scheint.

Die Konkurrenz

Die Konkurrenz scheint im Vergleich zur übermächtigen Kundschaft das kleinere Problem. Man muss diese schon aktiv suchen. Von Aumann wurden mir im Bereich modulare Wickelprozesse (also dem Kernstück des E-Segments) die italienischen Hersteller ATOP und Marsilli genannt. In Bereich Automatisierung die deutschen Hersteller Manz und Grob.

Man muss aber natürlich davon ausgehen, dass angesichts des Megatrends E-Mobilität die weltweite Konkurrenz in jedem Fall zunehmen wird.

Das Geschäftsmodell

Als Hersteller von Investitionsgütern ist Aumann starken zyklischen Schwankungen unterworfen. Man profitiert von den Investitionen der E-Auto-Hersteller in ihre Produktionskapazitäten, nicht von jedem einzelnen produzierten E-Motor. Man sollte also nicht den Fehler machen, (erst dann) in Aumann zu investieren, wenn die Autohersteller viele E-Autos bauen. Denn zu diesem Zeitpunkt sind die Investitionen längst getätigt und die größten Umsätze liegen bereits in der Vergangenheit.

Die Zahlen

EV / Sales 12M: 0,1 Jahre

Erwartetes Umsatzwachstum: 9%

Gewinnwachstum: 9% (Durchschnitt 2015 – 2019)

operative Marge 2019: 6%

EV / Gewinn: 1,2 Jahre

PEG: 0,01

Free Cash Flow Marge: -4%

Efficiency Score 2020: 5%

Current Assets / Current Liabs: 3,6

Eigenkapitalquote: 68%

Die Bewertung

Die obigen, fast unwirklichen Zahlen spiegeln die Aussage wider, dass man Aumann zur Zeit praktisch geschenkt bekommt. Bei einem EV/Sales von 0,1 Jahren und einem PEG von 0,01 kann man sich schon mal die Augen reiben. In so einer Situation sollte man sich zunächst die alte Weisheit bewusst machen: „Wenn etwas zu schön aussieht, um wahr zu sein, dann ist es meistens auch nicht wahr.“ Allerdings komme ich selbst dann zu dem Schluss, dass es in diesem Falle doch wahr ist. Denn Aumann verfügt über eine bärenstarke Bilanz und ist daher auch durch den Strukturwandel in der Autoindustrie nicht klein zu kriegen. Darüber hinaus ist das inzwischen größte Segment E-Mobilität ebenso konkurrenz- wie zukunftsfähig. Hier also von ausbleibenden Gewinnen auszugehen, wäre m.E. vollkommen unrealistisch. Realistisch wäre vielmehr, dass Aumann mit der E-Mobilität mindestens an die erfolgreichen Zeiten bis 2018 anknüpfen kann.

Um einen fairen Preis zu bestimmen, kann man Aumann daher mit einem gut laufenden Autozulieferer wie Hella vergleichen. Als Spezialist für Lichtsysteme ist Hella vom Strukturwandel der Autoindustrie kaum betroffen. Bis 2018 waren die Gewinnmargen vergleichbar. Hella hat in den letzten Jahren ein KGV von durchschnittlich 14 aufgewiesen. Geht man davon aus, dass Aumann in Zukunft wieder Gewinne iHv 1€ / Aktie erwirtschaften kann, würden diese also 14€ / Aktie rechtfertigen. Zusammen mit dem Netto-Umlaufvermögen von 10€ / Aktie komme ich daher auf einen fairen Wert von 24€ / Aktie.

Unter Berücksichtigung aller Bewertungskriterien liegt Aumann’s LionFolio Enterprise Score bei 3,4 von 5 Sternen.

Abzüge gibt es hauptsächlich aufgrund der chronisch schwierigen Marktposition als Zulieferer weniger Großkonzerne. Der Burggraben ist dabei ebenfalls als unterdurchschnittlich eingeflossen, hier sehe ich lediglich einen Technologievorsprung zur Konkurrenz. Einen Größenvorteil, Netzwerk-Effekt, Wechselkosten oder eine starke Marke kann ich nicht feststellen. Diese Einschätzung wird durch die relativ geringe Gewinnmarge bestätigt.

Mein Fazit

Aumann wird zur Zeit bepreist, als ob es der Inbegriff des Niedergangs des klassischen Autoindustrie wäre. Dabei ist den Marktteilnehmern offenbar entgangen, dass das Unternehmen mit der E-Mobilität inzwischen schwerpunktmäßig in einer sehr zukunftsträchtigen Branche tätig ist. Dieses technologisch führende Unternehmen gibt es zur Zeit praktisch geschenkt – ich glaube nicht, dass dieser Zustand noch lange anhalten wird.

Daher habe ich Aumann neu ins wikifolio Wachstumsstarke Disruptoren aufgenommen.

In meinem letzten Kommentar nach den enttäuschenden Geschäftszahlen 2020 hatte ich die Frage, ob es denn gar keine Hoffnung gebe, mit den „ersten Anzeichen einer Marktbelebung“ beantwortet. Die Mitteilung zum Q1 hat diese Belebung nun wahr werden lassen: im Vorjahresvergleich ist der Auftragseingang um 32% gestiegen. Der E-mobility-Anteil daran lag bei sehr hohen 88%. Aumann verweist dabei auf einen „besonders zukunftsträchtigen Großauftrag im Bereich der Batterietechnologie […] eines Premium-Automobilherstellers“.

Die spannende Frage ist jetzt natürlich, ob dieser Großauftrag eine Eintragsfliege war oder der Startschuss zu mehr. In diesem Fall gehe ich klar von letzterem aus, denn die Durststrecke war jetzt wirklich lang und der Trend zur E-Mobilität ist bei allen Automobilherstellern gegeben. Da Aumann offensichtlich in der Lage ist, Aufträge von Top-Herstellern an Land zu ziehen, sehe ich keinen Grund, warum das in Zukunft nicht häufiger gelingen sollte. Dass dies sogar im Bereich Batterietechnologie gelang, der nicht zu Aumann’s Kerngebiet (Wickeltechnologie) zählt, stärkt diesen Eindruck weiter.

Tja, das war noch nix bei Aumann: 2020 lag der Umsatz mit 173 Mio € deutlich unter der letzten guidance von 195 und noch deutlicher unter dem Vorjahreswert von 260 Mio €. Selbst das Segment E-Mobility ist 2020 um 5% gesunken.

Auch der Auftragseingang lag bei sehr schwachen 157 Mio €, so dass man für 2021 nochmals einen Umsatzrückgang auf 160 Mio € erwartet.

Die Profitabilität kann das Trauerspiel ebenfalls nicht aufhellen: das bereinigte EBITDA kam auf gerade mal 1% Marge. Für das EBIT dürfte das klare Verluste bedeuten.

Gibt es denn gar keine Hoffnung? Ich denke schon: In der Ad-hoc-Meldung gab es „erste Anzeichen einer Marktbelebung“ zu vermelden. Da Aumann aufgrund der hohen Cash- und Eigenkapital-Position sehr krisenfest ist, kann man auch diese Krise ruhig aussitzen. Bis irgendwann, ja irgendwann die Geschäfte endlich wieder anspringen…

Mein Investmentcase ist insofern unverändert, auch wenn er sich etwas hinzieht.